Artículo publicado en «El Económico» día 1 de mayo (enlaces no incluídos):

Las bolsas se mantienen al alza y continúan formando una «V»

El impacto negativo para la economía que está provocando el cierre “lockdown” de la economía mundial se empieza a notar con fuerza. Hace unas semanas ya se empezaron a conocer datos macroeconómicos que, siendo muy negativos, no afectaron a la subida de las bolsas. Ahora, que se están empezando a publicar las cuentas del primer trimestres de las empresas cotizadas, está pasando lo mismo.

En esta sección se comentaba hace dos semanas que el crecimiento del PIB de un país o de una zona concreta no está correlacionado con la rentabilidad de sus bolsas. Sí deberían afectar las cuentas de las compañías: al invertir en bolsa realmente se compran empresas y sus cuentas son muy importantes.

En cambio, las bolsas siguen con una fuerte tendencia alcista desde sus mínimos de marzo, algo que se podría interpretar como irracionalidad de los mercados.

¿Mercados irracionales?

¿Cómo puede ser que las acciones de las empresas suban mientras publican resultados históricamente negativos? Es más, no solo se están presentando reducción de ventas y de beneficios, sino que éstas también están por debajo de las estimaciones, lo que se podría interpretar como más irracionalidad.

La bolsa es un mercado donde muchas personas (o sistemas informáticos programados por personas) dan órdenes de compra y de venta así que, por definición, debe ser irracional. No es la primera vez que a corto plazo lo es, y tiene cierta lógica: los humanos tenemos miedo y euforia y la incertidumbre provoca lo primero. Tras las caídas provocadas por las primeras noticias de Coronavirus en China el mercado reaccionó con descensos la recuperación fue muy rápida, pero al llegar a Europa la situación cambió y el pánico se adueñó de los inversores provocando caídas históricas en un plazo de tiempo muy reducido.

A largo plazo?

La irracionalidad en los mercados tiene efectos a corto plazo, a largo plazo vencen los análisis sólidos y los flujos de dinero marcados, principalmente, por grandes fondos de inversión o de pensiones ponen los mercados en una dirección coherente. Visto esto, la pregunta que debería surgir a cualquier inversor es: ¿el mercado fue irracional en las caídas en el corto plazo y está volviendo a la normalidad con las subidas a medio plazo?

Así se podría entender que, a pesar de estos resultados empresariales y datos macro, el mercado descuente que los inversores habían castigado demasiado a las empresas.

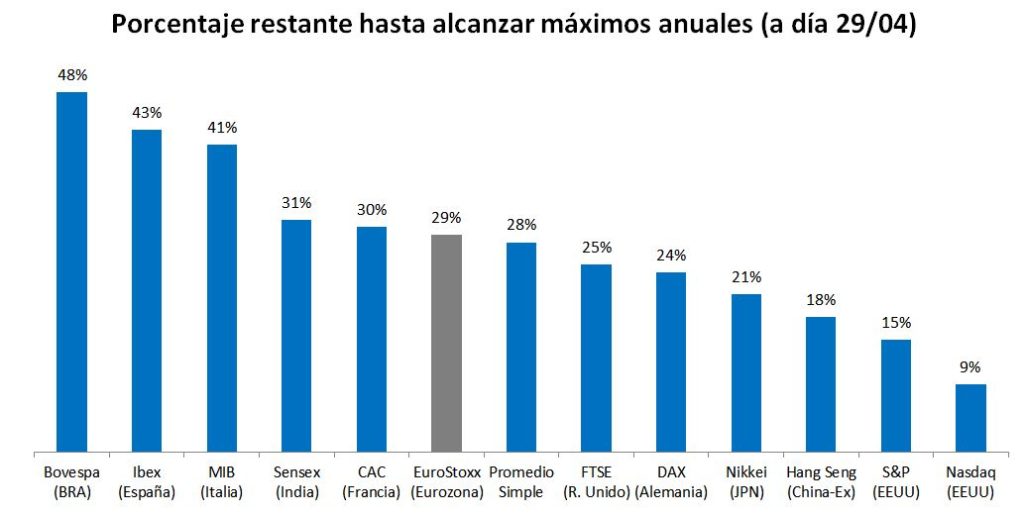

Es pronto para asegurarlo, como se puede apreciar en el gráfico hay bolsas a las que todavía les queda mucho recorrido para alcanzar niveles previos a la crisis.

El momento todavía es complicado: aunque la volatilidad se ha normalizado sigue en niveles altos; los datos macroeconómicos y empresariales seguirán siendo malos, muchas empresas no están elaborando proyecciones (guidance) más allá de este trimestre, las políticas monetarias y fiscales tienen poco impacto positivo a pesar de la ingente liquidez que se está inyectando y las subidas al calor de noticias sobre retrovirales y/o vacunas no muestran solidez, de momento.

Sin duda, estos avances científicos son básicos: si al acabar el verano del hemisferio norte, el miedo a contagios se diluye o bien el número de contagiados no satura los hospitales no habrá riesgo de más lockdowns y el mercado se normalizará: las empresas podrán hacer estimaciones de resultados, se demostrará que los meses de paralización afectan levemente al valor real de una empresa solvente, que puede ser compensado por las ayudas públicas e incluso haber crecido si se ha hecho con cuota de mercado ya sea por servicio o por compra de competidoras con problemas de liquidez.

Hasta llegar a este momento, las bolsas pueden romper niveles de resistencias hasta alcanzar la forma de V, sin embargo el riesgo a una W seguiría vigente.

Datos

- 60 El 60% de las compañías del S&P que ya han mostrado sus cuentas del primer trimestre no han proyectado su “guidance” para lo que queda del año.

- 24,02 La media de volatilidad de las últimas 200 semanas en el S&P es de 24,02; en el momento de más miedo alcanzó el 62; ahora está en 34,2.

- 61,80 La proporción aurea es útil también en bolsa: tras una tendencia bajista, puede haber una fuerte resistencia cuando la recuperación alcance el 61,80% de la caída: el Nasdaq la ha superado con éxito.

- 15,50% El Ibex se sigue quedando rezagado y desde mínimos a cierre de día 29 ha subido un 15,50%; el EuroStoxx ha subido un 26% y el Nasdaq un 29% en el mismo periodo.

- 0,72% El sector salud es uno de los ganadores; en el momento de escribir este artículo el MSCI World Health Care, índice de empresas relacionadas con el cuidado de la salud (farmacéuticas, equipamiento médico, biotecnología…), está a menos de un 1% de sus máximos históricos.