Análisis de Meliá

Este mismo lunes hemos conocido la rebaja de recomendación por parte de Jefferies al sector hotelero, al hilo de esta noticia en los «Informatius» de IB3 Televisió nos han pedido un análisis de Melià en bolsa. Se trata de la única mallorquina en el mercado continuo español y el interés es mayor al de otra compañías:

A modo de resumen y al estar el vídeo en mallorquín, aquí destacamos los puntos fuertes y débiles de la compañía balear

Análisis de Melià: puntos débiles

Rebaja de recomendación de Jefferies

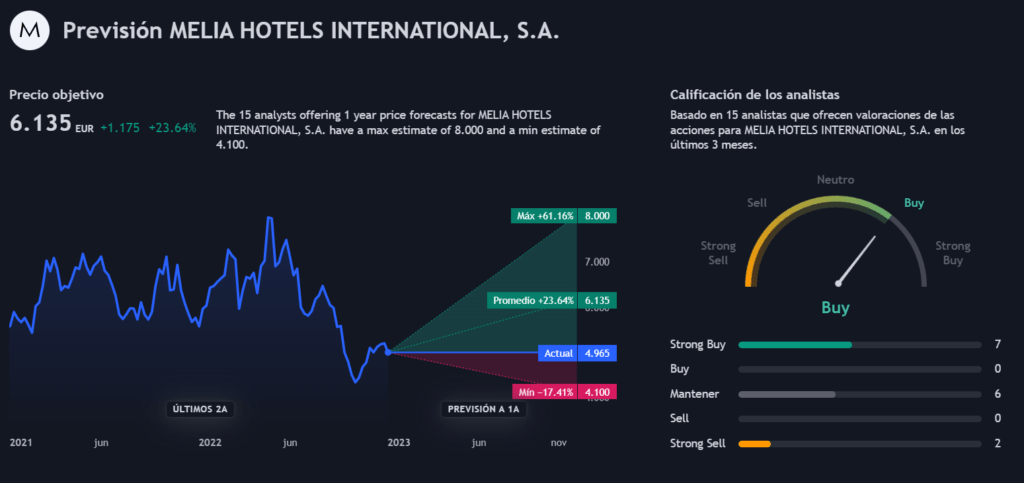

Se trata de una rebaja de todo el sector hotelero, en el momento de escribir este post el potencial según valor de consenso de Melià es del 23,54%:

Subida de tipos

Los altos niveles de inflación en todo el mundo ha provocado que los bancos centrales hayan subido tipos de interés afectando mucho a compañías endeudadas. Melià cerró 2021 con 2.853 millones de deuda. Se trata de una subida del 44% vs 2019, último año precovid.

Recesión económica

Justamente esta subida de tipos está provocando una recesión económica, al menos ralentización lo que provoca que los valores cíclicos se vean resentidos:

- Menos viajes de placer.

- Menos gasto en las vacaciones.

- Menos viajes de negocios.

- Menos gasto de las empresas en viajes de negocio: a esto hay que sumarle el incremento de reuniones online que nos ha dejado la COVID.

Análisis de Melià: puntos fuertes

Caídas previas

Se trata de un valor castigado en los últimos años:

-

- Caída desde máximos (mayo de 2017): 63%.

- Caída desde máximos de 2022: 40%.

Ventas de inmuebles

En un entorno de subida de tipos, deshacerse de patrimonio inmobiliario puede ser positivo (ver vídeo explicando la venta de patrimonio en Melià y NH Hoteles):

- Rebaja de deuda.

- Sin sacrificar rentabilidad al quedar hoteles en gestión.

Rentabilidad del negocio

Se trata de una empresa que está consiguiendo hacer rentable el negocio. Según datos de Marketscreener:

- Se espera para 2024 recuperar ventas de 2019.

- Entra en beneficios en 2022.

- ROE y ROA positivos en 2022 y ya serían muy superiores a 2019.