Artículo publicado en «El Económico» día 11 de abril (enlaces no incluídos):

¿La bolsa también formará una V?

Mucho se habla de la forma que dibujará el rebote cuando se abra las empresas de todo el mundo puedan abrir sus puertas. Hay opiniones para todos los gustos: (i) en forma de “V”, es decir una subida de la misma intensidad que la caída tras un suelo; (ii) en forma de “U”, lo que supone que cerca del suelo la caída se irá frenando y tras hacerlo la recuperación sea lenta en un principio; (iii) en forma de “W” que se dibujaría si hay un nuevo problema en cuanto los contagios tras el verano del hemisferio norte o (iv) en el peor de los casos en forma de “L” y, por tanto, que la economía no se recupere en corto plazo.

Por supuesto la que desea la inmensa mayoría de inversores es la forma de “V”, aunque las expectativas de las gestoras de fondos y de las casas de análisis son amplias y con poco consenso a día de hoy.

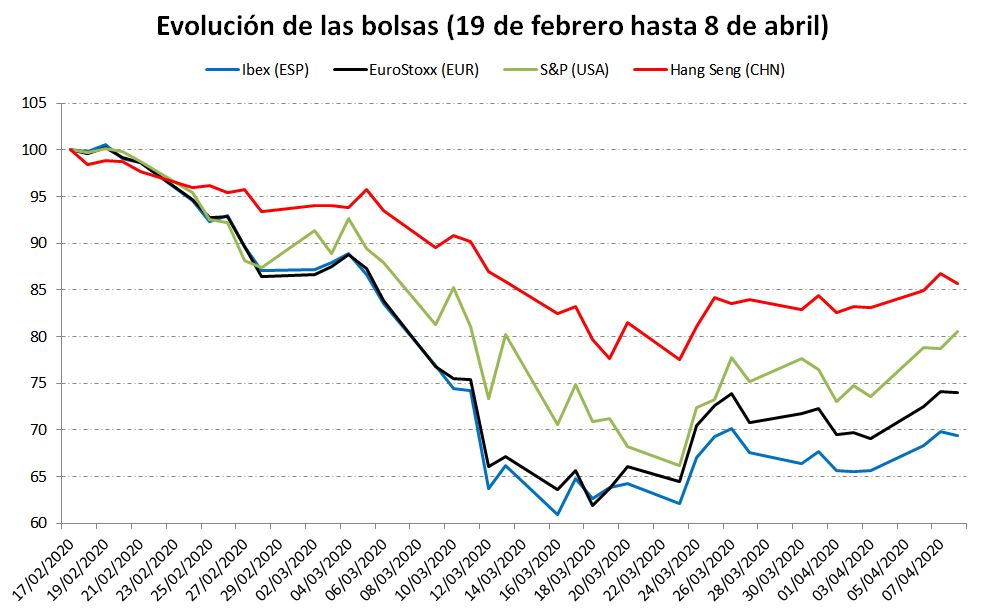

De momento, como se puede ver en el gráfico, las bolsas están formando una “V”. Evidentemente que nadie espere una perfección caligráfica en esta forma: cuando se habla de V se entiende, simplemente, que las subidas se han dado a un ritmo similar a las caídas.

Justamente la bolsa china, el país que está confirmando su vuelta en “V” en cuanto a datos económicos, está recuperando con menos pendiente. El motivo es fácil de explicar: había caído menos y, por tanto, la recuperación es menos profunda, aún así es el mercado que más cerca está de recuperar niveles iniciales.

El ejemplo de China

Las condiciones para que el resto de bolsas vayan detrás son similares a las que se han dado en el gigante asiático: un cierre empresarial e industrial durante un tiempo, que debería ser más corto en Europa y Estados Unidos al reaccionar antes, y un reinicio fuerte de la misma.

En este punto puede haber diversidad de opiniones: es verdad que China tomó medidas más tardías pero más radicales y con más disciplina, también lo es que Estados Unidos y Reino Unido han reaccionado algo más tarde y que el cierre fue más disperso en Italia y Estados Unidos que en otros sitios y, por tanto, es más difícil de medir. Por el contrario, poca duda hay que el confinamiento de países con pocos casos como los que se están dando en América Latina u Oceania son muy tranquilizadores.

Visto esto, se detectan dos claves para valorar el ritmo y nivel de recuperación económica y de las bolsas: la primera es el plazo que se tarde en reabrir la economía, como se ha explicado anteriormente, y la segunda el alcance y velocidad de las ayudas públicas.

Si esta paralización es temporal, dos-tres o cuatro meses, no afectaría a la solvencia de las empresas, ni siquiera a sus expectativas de resultados a largo plazo. Visto así, es fundamental que los problemas de liquidez que sufran sean compensados por ayudas públicas. Parece raro que el sector bursátil, tan etiquetado como capitalista, dependa de ayudas públicas, pero precisamente este punto es el que lo diferencia de cualquier otra crisis económica y de las bolsas: no se trata de burbujas, de empresas excesivamente endeudadas, de malos negocios, de cambios productivos, se trata de una prohibición temporal de generar beneficios sin limitar costes. Sin duda, al ser un cierre extraordinario, éste debe ser compensado.

Bolsas

Aunque estos dos factores se alineen y las bolsas suban con fuerza hay que ser muy selectivos: empresas con muchos costes fijos, poca caja o mucha deuda pueden desaparecer o ser rescatadas (con la consiguiente pérdida para el accionistas). Sin embargo, las que no tengan estos problemas y, además, se adapten a las megatendencias de consumo que ya habían empezado y tras estas crisis se vean reforzadas pueden ser ganadoras. En este aspecto sectores como la inteligencia artificial, la logística, la sanidad e incluso algunas empresas petroleras o turísticas pueden ser algunos ejemplos.

Datos

- 5 Generalmente la valoración de empresas se calcula en base a flujos de caja de 5 años, cuatro meses representan un 0,67% de esos 5 años.

- 19% De mínimos de día 16 de marzo hasta el cierre de día 8 de abril, el Ibex ha subido un 19%.

- 000 El FMI ha declarado que tiene preparados 926.000 millones de euros para préstamos a países emergentes.

- 3 Si la recuperación es en V, es posible que la mayoría de países no entren en recesión: son necesarios 3 trimestres consecutivos con crecimiento negativo.

- 113,8 Ante la negativa europea a los “coronabonos” la prima de riesgo española ha subido a 113,8 (a cierre de 8 de abril).