Artículo publicado en «El Económico» día 29 de abril (enlaces no incluidos) sobre la nueva relación entre Elon Musk y Twitter:

¿Cómo afectará el efecto Twitter al sector tecnológico en bolsa?

Mucho se ha hablado en esta sección en los últimos meses de los problemas, al menos a corto plazo, que está afrontando el sector tecnológico en bolsa. Al estar compuesto, tradicionalmente, por empresas más endeudadas, la subida de tipos de interés les debería afectar. Además a la hora de calcular valoraciones de compañías no rentables hay que descontar beneficios futuros a más largo plazo, con lo que el “efecto tipo de interés” penaliza.

Elon Musk y Twitter desmontan la teoría

Esta es la visión más tradicional y simplista sobre el sector y, de momento, el mercado lo está cumpliendo. Sin embargo, ¿hay la posibilidad que sea una ineficiencia? Al menos hay que plantearse otros factores.

Respecto al endeudamiento, no toda la tecnología lo está tanto como hace años, ya hay compañías muy capitalizadas a las que no le afecta esta subida de tipos. Situación que también se da con el descuento de beneficios: ya las hay con beneficios recurrentes.

Visto esto, ya se ve que no hay que meter a todas en el mismo saco, pero hay más: la más que perjudicar, les puede beneficiar:

La tecnología ya es un sector cíclico: por ejemplo, Microsoft (o SAP o Salesforce…) vende a empresas que en crecimiento económico pueden hacer más inversión, el Big Data se vende a empresas financieras y de consumo (sectores cíclicos), las fintechs son, directamente, financieras que tendrán cada vez más adeptos a medida que la población más joven se haga mayor, Amazon es una tienda donde se vende consumo defensivo y cíclico por no hablar de los ingresos por publicidad, otra inversión muy cíclica.

Por si fuera poco, hay otra gran ventaja, que ahora es más importante que nunca: tienen un valor añadido importantísimo para sus clientes, lo que les permite repercutir la subida de inflación.

Compra de Elon Musk

En plena espiral bajista en el sector en bolsa ha aparecido una gran operación corporativa. Es cierto que en momentos de caídas irracionales de bolsas afloran muchas de ellas a precios mucho más bajos de lo normal, pero la compra de Twitter por parte de Elon Musk es además de mediática, muy representativa.

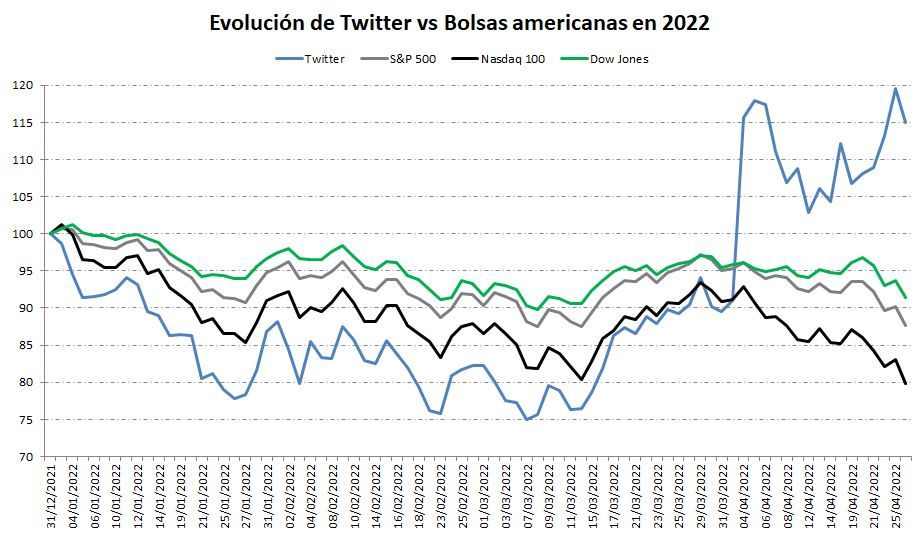

Twitter nunca ha sido una de las mejor vistas por el mercado: menos usuarios que Facebook, menos especializada que LinkedIn y con problemas para monetizar su red; aunque eso no ha sido óbice para generar mucha rentabilidad a sus accionistas durante estos años.

Como se puede apreciar en el gráfico, en este 2022 estaba siendo penalizado, incluso más que el índice tecnológico americano.

¿Por qué?

¿Por qué?

La pregunta es, por qué una persona con la visión, conocimientos del sector como el dueño de Tesla y SpaceX paga un sobreprecio a los accionistas por esta compra.

Sí es más convincente pensar que cree que, incluso pagando a un precio mucho más caro, conseguirá rentabilidad esta inversión a pesar (o gracias) a la actual coyuntura. Desde luego, si esta opción gana peso, podría arrastrar al sector.

En breve habrá que analizar el conjunto de resultados empresariales que están presentando las tecnológicas estos días, seguro que nos dará buenas pistas del futuro.

Datos sobre Elon Musk y Twitter

- 996 El índice tecnológico Nasdaq cae un 20% en lo que va de 2022 pero gana un 996% desde sus mínimos de 2009.

- 40 Netflix cae un 40% desde su presentación de resultados del primer trimestre; la caída acumulada desde máximos es del 71%.

- 3 A pesar de las caídas de los últimos meses, todavía hay 3 tecnológicas que valen más que el PIB de España: Apple, que casi lo triplica, Microsoft que lo dobla y Amazon que vale 1,4.

- 27 El precio ofrecido por Musk por Twitter es un 27% superior al que cotizaba día 4 de abril, es decir antes de sus primeras compras.

- 108 Si acaba vendiéndose al precio ofertado, Twitter se habrá revalorizado un 108% desde su salida a bolsa en noviembre de 2013; mucho menos que otras tecnológicas americanas.