Artículo publicado en «El Económico» día 29 de noviembre de 2019 (enlaces no incluidos).

La importancia de la planificación fiscal

Llega el final de año y una optimización fiscal es más importante de lo que parece ya que, siempre que no se haga fuera de la legalidad (en cualquiera de sus expresiones), supone más renta disponible para las familias y empresas lo que, a su vez, repercute tanto en el bienestar privado (más inversión y más consumo) como en el público (la mayor inversión y mayor consumo generan, a su vez, más impuestos).

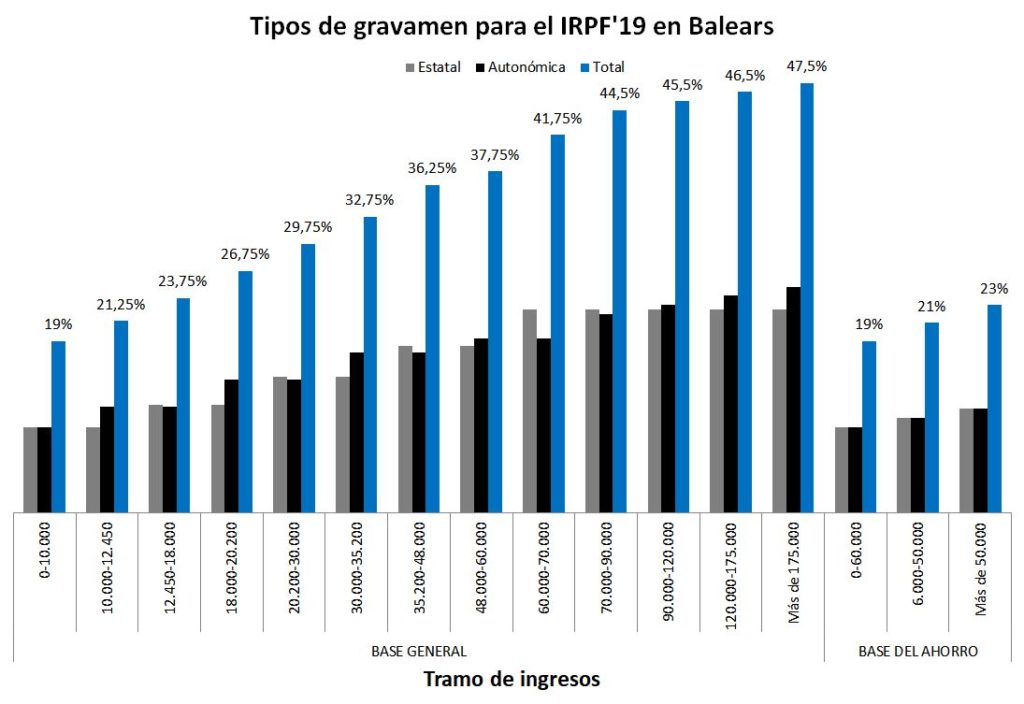

Lo primero que le viene a la cabeza a la mayoría de gente es aportar a planes de pensiones. En este caso, es cierto que lo aportado, dentro de los límites, se reduce de la base imponible, aunque también lo es que presenta problemas: (i) en muchos casos se ofrecen “regalos” que obligan a una permanencia y repercuten negativamente en la rentabilidad (es un gasto del plan, no del banco o gestora que lo comercializa), (ii) presentan una rentabilidad sensiblemente inferior a fondos de inversión con riesgos similares (en parte por los regalos comentados), (iii) a la hora de rescatar todo lo cobrado se integra en la base general, incluso los beneficios, muy superior a la del ahorro, tal como se ve en el gráfico, donde se integran fondos de inversión, acciones, SICAVs o renta fija, entre otros y (iv) solo se pueden rescatar en circunstancias determinadas.

No todo es malo: rescatar el plan de pensiones en forma de rentas o reinvertir el beneficio fiscal puede dar buenos resultados.

Las amortizaciones de hipotecas son otra opción interesante, no exenta de pegas: (i) solo se puede hacer para vivienda habitual comprada antes de 2013 y (ii) los bajos tipos del Euribor permiten destinar la liquidez a otras inversiones más rentables.

Alternativas menos comunes pero más efectivas

Hay otras formas de hacerlo menos comunes: compensar pérdidas patrimoniales con ganancias patrimoniales es muy útil. Es común pensar que vender una inversión con pérdidas es irracional, sin embargo fiscalmente puede ser muy bueno (financieramente también lo podría ser).

A esto se unen las donaciones a organismos sin ánimo de lucro, con las que se obtiene un doble beneficio, social y fiscal, y algunas inversiones alternativas con deducciones directas en cuotas válidas para casos específicos.

Datos

8.000 El límite máximo de aportaciones a planes de pensiones son 8.000 euros , sumando los individuales y los de empleo.

9.015 El límite máximo deducible por amortización de hipoteca es de 9.015 euros por persona o por pareja en caso de declaración conjunta.

4 Las pérdidas patrimoniales o rendimientos de capital mobiliario negativo se pueden compensar durante los 4 años posteriores a la venta.