Artículo publicado en «El Económico» día 11 de abril (enlaces no incluídos):

Las bolsas suben y se alejan de los mínimos

A día de hoy todo el mundo ya sabe que el año económico será malo en su conjunto: una paralización de las empresas a nivel mundial puede tener más o menos recorrido pero algo afectará.

Este daño será especialmente intenso en los meses del parón y todavía nos encontramos en él, por lo tanto se podría decir que estamos en el peor momento económico.

Lo que hasta hace poco era simple sentido común ya se está comenzando a plasmar: las empresas están empezando a presentar los resultados del primer trimestre de 2020, el impacto ya se deja notar pero especialmente importantes son las provisiones y previsiones que están haciendo cara a lo que queda de año, incluso hay casos de cotizadas que se niegan a lanzar expectativas.

Previsiones macro

A eso hay que unir las primeras previsiones macroeconómicas: aunque hay mucha variedad dependiendo de la casa de análisis, este martes el FMI ha lanzado las suyas y son devastadoras para el conjunto de la economía y especialmente para España e Italia.

Sin embargo, las bolsas siguen subiendo alejándose de mínimos, de hecho se ha producido un rally espectacular, aunque este mismo miércoles está encontrando un descanso.

Los suelos marcados entre el 16 y el 19 de marzo parecen consistentes, sin embargo se produjeron cuando España empezaba el confinamiento y cuando otros países todavía se negaban a él; es decir cuando no se esperaba tanto impacto negativo en la economía.

La primera explicación es que el mercado sobrerreaccionó en las caídas de forma muy irracional. Ha quedado claro que la economía se resentirá, son dos-tres meses de cierre de la mayoría de sectores productivos y esto afecta.

Caídas irracionales?

La cuestión es saber cuánto afecta; las cotizaciones cayeron de media un 40% en Europa, con empresas que llegaron a perder un 70% (especialmente las relacionadas con el sector turístico). Aunque se producirán quiebras por problemas de liquidez y por tanto la pérdida será del 100% para los accionistas, esto ocurrirá (en su mayoría) en empresas que ya tenían problemas de solvencia, con mucho endeudamiento.

Las ayudas de las administraciones públicas, muy directas en Estados Unidos, Reino Unido, Alemania, Italia o Francia (por poner ejemplo de países con peso en las bolsas que han apostado fuerte por sus empresas) y las de los bancos centrales que fomentan las indirectas (caso de España) deben hacer que los problemas de liquidez no se conviertan en problemas de solvencia, por lo tanto las caídas no cobrarían sentido. De hecho hay compañías que deberían ponerse en precios superiores a los máximos anuales: las que hayan sido excesivamente castigadas, de sectores poco relacionados con este problema, con generación de caja, poca deuda y que, gracias a estas ayudas, puedan crecer más.

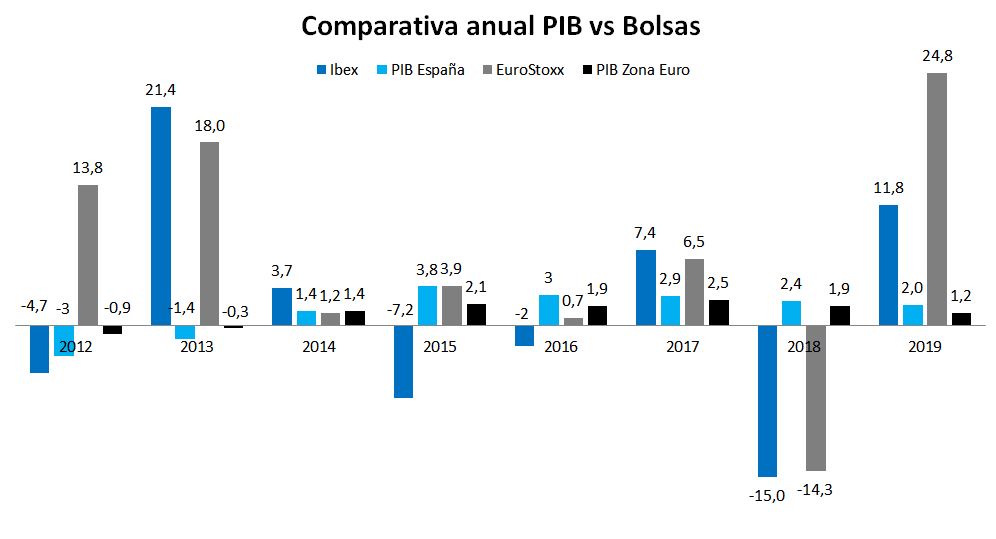

Bolsas vs PIB

Ligado a este punto, está el segundo factor por el que se pueden ver subidas de bolsas y crecimiento negativo a nivel macroeconómico: porque realmente no hay correlación entre ambos datos, al menos de forma puntual.

Puede chocar esta afirmación pero el gráfico la demuestra, especialmente en algunos años. Por ejemplo, en 2012 y 2013 el EuroStoxx subió un 13,8 y un 18% mientras que su PIB caía un 0,9 y un 0,3% respectivamente. Ese 2013 el Ibex español subió más (+21,40%) pero su PIB cayó más que en la Zona Euro (-1,40%). Este escenario se repite a la inversa en 2018: fuertes caídas de bolsa, con fuertes crecimientos de PIB. Estos tres años muestran datos muy drásticos, pero no son excepcionales: quien se quiera fijar con detenimiento verá más divergencias, aunque menos espectaculares.

Puede chocar esta afirmación pero el gráfico la demuestra, especialmente en algunos años. Por ejemplo, en 2012 y 2013 el EuroStoxx subió un 13,8 y un 18% mientras que su PIB caía un 0,9 y un 0,3% respectivamente. Ese 2013 el Ibex español subió más (+21,40%) pero su PIB cayó más que en la Zona Euro (-1,40%). Este escenario se repite a la inversa en 2018: fuertes caídas de bolsa, con fuertes crecimientos de PIB. Estos tres años muestran datos muy drásticos, pero no son excepcionales: quien se quiera fijar con detenimiento verá más divergencias, aunque menos espectaculares.

¿Podemos ver un 2020 con bolsas en positivo y PIBs en negativo? De momento estamos muy lejos de ello, pero si el Covid-19 no renace después del verano y las empresas de más calidad aprovechan las ayudas públicas de algunos países habría alguna posibilidad.

Datos

- -3% El FMI espera que el mundo caiga un 3% en 2020.

- +5,8% Sin embargo espera que crezca en 2021 un 5,80%, movimiento que pueden anticipar las bolsas.

- -8% Seguramente España es el país con menos ayudas a sus empresas, el FMI estima que el impacto negativo del año será del 8%; el Ibex también lo hace peor que sus homólogas europeas.

- 18% A pesar de las malas previsiones macro y micro, el EuroStoxx rebota desde mínimos a cierre de día 15 un 18%.

- -25% A pesar del rebote, al EuroStoxx todavía le queda mucho para recuperar las caídas del año: la rentabilidad anual hasta 15 de abril es de -25%.