Artículo publicado el 1 de marzo de 2019 en «El Económico»:

¿Y si no suben los tipos de interés?

Las últimas previsiones macroeconómicas están ofreciendo cierto pesimismo en cuanto a la evolución de la economía mundial. Aunque en ningún momento se habla de recesión, ni mucho menos de una nueva crisis, sí se mencionan las palabras ralentización o desaceleración.

Uno de los factores al que más afecta el ciclo económico es el tipo de interés oficial que marcan los bancos centrales. Es una de las armas que se tienen para influir en el crecimiento (políticas monetarias); otra sería la política fiscal expansiva (presente en los últimos años en los Estados Unidos) que depende de los Gobiernos.

Parecía que 2019 sería el primer año de subidas de tipos oficiales en la Zona Euro desde la fallida de julio de 2011 (corregida en noviembre) y el debate en Estados Unidos era si la Reserva Federal (FED) subiría tres o cuatro veces durante el año; sin embargo los últimos datos registrados están revertiendo estas expectativas.

Mientras que en la Zona Euro ya hay muchos analistas que aseguran que no viviremos subidas, y de hecho el Banco Central Europeo (BCE) anunció la semana pasada que están estudiando nuevas inyecciones de liquidez a la banca (otra política monetaria expansiva), en Estados Unidos se comienza a descontar una única subida y los hay que no esperan ninguna alguno prevé una bajada.

¿Cómo afecta?

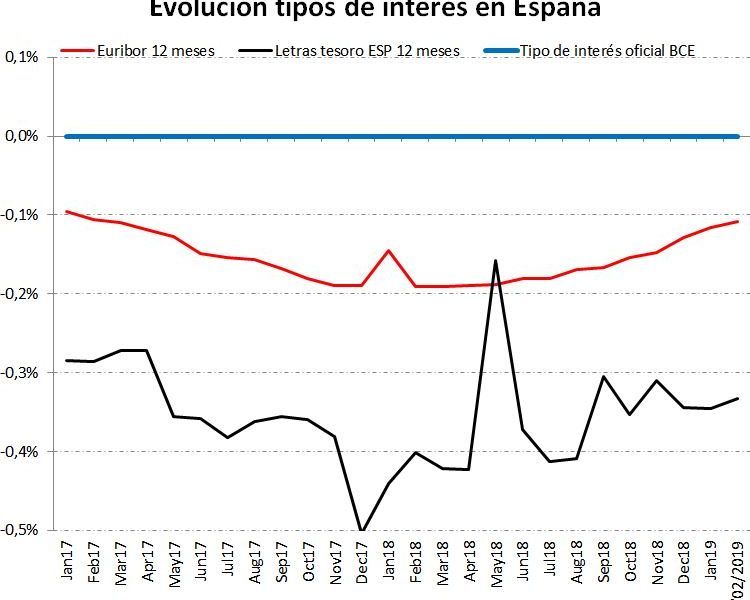

Más que los tipos oficiales, los realmente importantes son los tipos reales. Como se puede ver en el gráfico se están comportando de forma diferente: mientras que el Euribor, tipo de referencia de la mayoría de préstamos hipotecarios sigue subiendo, los tipos de interés de la deuda pública vuelven a caer.

Esta situación, a pesar de lo que parece afecta a las familias y empresas en dos sentidos: (i) con inflación el ahorro sin riesgo (depósitos o letras/bonos del tesoro) no da rendimientos y se pierde poder adquisitivo y (ii) el deudor no se ve beneficiado ya que el Euribor sí sube.

Si se verían beneficiados por el menor interés que pagan las Administraciones Públicas por la deuda, sin embargo a largo plazo puede ser negativo: el exceso de deuda a intereses bajos, en algún momento se tendrá que amortizar o refinanciar a tipos altos.

Datos

- 1% La inflación en España se situó, oficialmente, en el 1%.

- 0,04% Según el Banco de España, los depósitos hasta 12 meses rentan de media un 0,04%.

- 2,6 Durante el periodo de Quantitative Easing o Expansión Cuantitativa, el BCE inyectó a la banca, aproximadamente, 2,6 billones de euros.