Artículo publicado día 10 de julio en «El Económico» sobre las ventajas e inconvenientes de la suspensión de dividendos

Ventajas e inconvenientes de la suspensión de dividendos

Está claro que a muchas compañías se les plantea un problema puntual de liquidez: meses confinados que no han permitido generar ventas y una incertidumbre a nivel mundial que ralentiza el consumo hacen que la caja se haya reducido y que muchas hayan recurrido a financiación, captación de capital social o ayudas públicas.

Ante este entorno parece claro que un reparto de dividendos, por encima de las posibilidades de las empresas, pone en riesgo su solvencia en el largo plazo y las reacciones no se hicieron esperar.

Uno de los sectores que más reparten es el bancario y el propio Banco Central Europeo les prohibió repartir dividendos, al menos, hasta octubre. Sin necesidad de verse obligadas, muchas otras en la presentación de resultados del primer trimestre ya los suspendieron o los dejaban en el aire, algo que se ha ido confirmando y que se reconfirmarán en las presentaciones del segundo trimestre. Por ejemplo, la semiestatal Aena ya lo ha confirmado y el Estado dejará de ingresar 580 millones de euros.

¿Qué son y qué suponen los dividendos?

El dividendo es la parte de beneficios generado por las empresas que deciden repartir entre sus propietarios (“payout”). A priori parece que esta suspensión es negativa para los accionistas, sin embargo no tiene porqué ser así: los inversores cuando compran acciones en la bolsa prentenden obtener beneficios y éstos pueden venir por dos fuentes: (i) por el reparto de los beneficios vía dividendos y (ii) por el incremento del valor de la compañía.

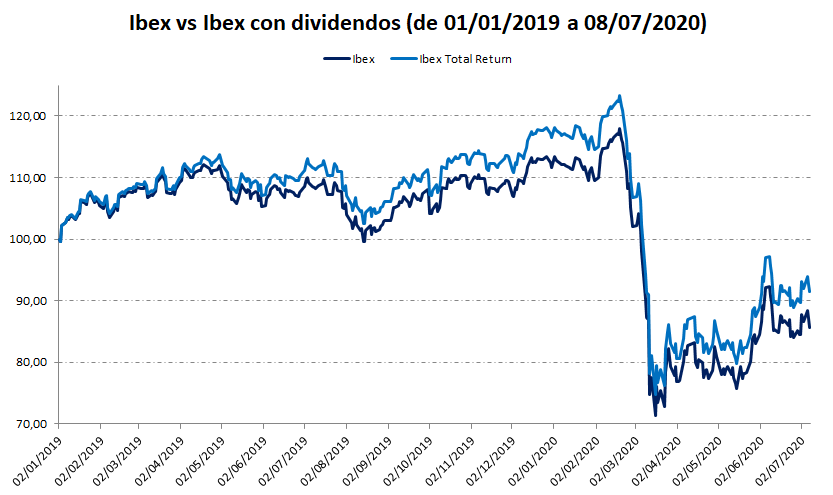

Pues bien, cuando una empresa reparte dividendos lo que realmente hace es volverse más pequeña (“regala” una parte de ella) con lo que pierde un valor equivalente al pago del dividendo. La misma sociedad rectora de la bolsa, ante un pago de dividendo genera automáticamente un ajuste para adaptar el precio (también el histórico) al nuevo tamaño de la cotizada. Este efecto se puede ver en el gráfico con la comparativa del Ibex y del Ibex Total Return (que incorpora el pago del dividendo) y se podría apreciar comparando el gráfico de cualquier cotizada con ajuste y sin ajuste de dividendos.

Por lo tanto, a efectos reales para un inversor es “lo comido por lo servido”: cobra el dividendo pero al valor de la acción se le resta el mismo importe, sin embargo tiene dos pegas adicionales: la primera es el impacto fiscal que supone cobrar un beneficio, y el segundo es la “descapitalización” de su inversión que provocará que, ante subidas del valor a largo plazo, su rentabilidad real será inferior al “haber hecho caja”.

El gancho de los dividendos

Se puede dar el caso de compañías que para atraer inversores repartan jugosos dividendos, podría ser que, incluso, se endeuden para repartir liquidez o, peor todavía, maquillen sus cuentas. En ese caso, el mercado se dará cuenta y penalizará la cotización de la empresa que lo haga. El ejemplo más claro lo tuvimos, desgraciadamente, en Banco Popular: durante años pagó buenos dividendos (con suspensiones muy puntuales) y su cotización, a pesar de eso, no paraba de caer hasta provocar pérdidas del 100% de su inversión a los accionistas.

Por este mismo motivo el mercado premia a empresas que lo sacrifiquen por el bien del inversor a largo plazo. El claro ejemplo de este escenario lo ofreció Telefónica: el 25 de julio de 2012 anunció que no pagaría dividendos, al día siguiente, durante unas horas, el mercado reaccionó irracionalmente llegando a marcar un mínimo de -8,62%; ese mismo día, cuando se analizaron mejor las consecuencias (y se aprovechó el miedo del pequeño accionista) acabó subiendo un 3,14% y cerró el año 2012 con +17, 69% desde la fecha del anuncio.

Está claro que un pago de dividendo recurrente es síntoma de fortaleza, mientras la empresa no haga trampas, pero en una crisis de liquidez como la actual puede perder protagonismo.

Datos sobre las ventajas e inconvenientes de la suspensión de dividendos

- 19 Al cobrar dividendos de empresas españolas se aplica una retención del 19% que a la hora de hacer la declaración puede llegar al 23%.

- 5,75% Desde principios de 2019 el Ibex Total Return ha rentado un 5,75% más que el Ibex.

- 030,5 En 2019 los cinco grandes bancos españoles repartieron 7.030,50 millones de euros a sus accionistas en concepto de dividendos.

- 47,69% Telefónica subió un 47,69 desde que anunció la suspensión de su dividendo hasta el día en que lo reanudó.

- 80% Las SOCIMIs están obligadas a repartir el 80% de sus beneficios vía dividendo, en la actual crisis se está intentando “renegociar”.