2020: tres trimestres, tres fases diferenciadas de las bolsas

Con el mes de septiembre se ha cerrado el tercer trimestre de un año 2020 muy extraño para las bolsas y que se puede definir perfectamente por trimestres:

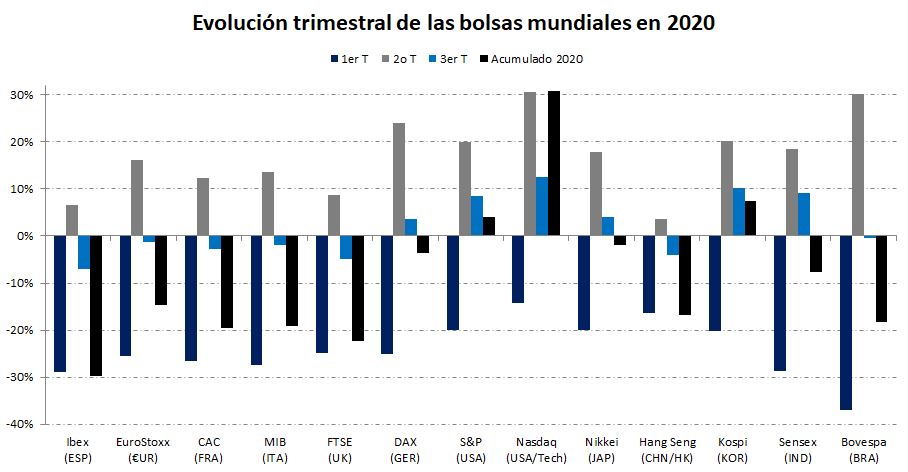

Primer trimestre

Durante el primero parecía que las inversiones no valían nada y vimos caídas de máximos a mínimos que llegaron a alcanzar el 40% en algunos índices y más del 70% en algunas empresas, afortunadamente el suelo lo hizo en la segunda quincena de marzo y se “maquillaron” los resultados. Estos días de subidas no bastaron para que se tratara de uno de los peores periodos de la historia de las bolsas.

Segundo trimetre

El segundo trimestre marcó la recuperación, llegando a la euforia en ciertos sectores, especialmente el tecnológico al calor de los incrementos de negocio y expectativas evolución del teletrabajo, ocio casero, gestión de datos, comercio electrónico y “distancia social”. Aún así, y quedando muy rezagados respecto a estos sectores, las bolsas genéricas también subieron fuertemente, la mayoría más de un 10% (a excepción del FTSE británico, Ibex español o el Hang Seng de Hong Kong que lo hicieron en menor medida).

Tercer trimestre

Y la semana pasada cerró el tercer trimestre, que ha supuesto una consolidación de las subidas del segundo en las zonas y sectores con más expectativas: el tecnológico americano Nasdaq (+12,42%); Kospi coreano (+10,17%), Sensex indio (+9,03%); S&P norteamericano (+8,47%); Nikkei japonés (+4,02%) y DAX alemán (+3,65%). A algunos de estos índices, como se puede ver en el gráfico, les ha bastado para situarse en números verdes en el acumulado del año, liderados, como no podía ser de otra manera por el Nasdaq (+30,75%).

Sin embargo, con la excepción de la bolsa germana, los índices europeas han cerrado el trimestre en rojo: EuroStoxx (-1,25%), MIB italiano (-1,86%), CAC francés (-2,69%), FTSE británico (-4,92%) e Ibex (-7,12%). Éstos, también están a la cola comparando la rentabilidad acumulada de 2020, con pérdidas que van del -14,73% del EuroStoxx al 29,66% del Ibex.

Sin embargo, con la excepción de la bolsa germana, los índices europeas han cerrado el trimestre en rojo: EuroStoxx (-1,25%), MIB italiano (-1,86%), CAC francés (-2,69%), FTSE británico (-4,92%) e Ibex (-7,12%). Éstos, también están a la cola comparando la rentabilidad acumulada de 2020, con pérdidas que van del -14,73% del EuroStoxx al 29,66% del Ibex.

A pesar de los resultados vistos del tercer trimestre, el mes de septiembre evolucionó de forma contraria: junto al Hang Seng, el Nasdaq lidera las caídas dejando un dilema a los inversores: está virando el flujo de inversión hacia sectores desde sectores “crecimiento” a sectores “valor” o bien es una simple recogida de beneficios.

¿Y el cuarto?

De momento, a pesar del recorte de septiembre las bolsas más beneficiadas son las que tienen componente tecnológico de países con políticas que intentan compensar el efecto COVID y las más perjudicadas también tienen sus motivos, totalmente correlacionados con los datos macroeconómicos: España sin tecnología, sin ayudas a las empresas y con poca seguridad sanitaria a pesar de tener una gran industria turística y Reino Unido al que la COVID le ha coincidido con el Brexit.

Esta pregunta se irá respondiendo a lo largo del cuarto trimestre que estará marcado por varios factores: evidentemente el primero es la COVID, noticias sobre rebrotes o vacunas mueven los mercados, aunque cada vez menos. Por supuesto, no hay que olvidar el Brexit, los resultados empresariales y las políticas fiscales y monetarias de los países más relevantes.

Datos relevantes sobre las bolsas en 2020

- 0,20 Casi todas las bolsas cerraron septiembre en negativo, de las importantes, el Nikkei japonés y el Sensex indio fuerona las excepciones subiendo un ligero 0,20 y 0,07%.

- -3,63% El Ibex también fue la peor bolsa de Europa en septiembre, perdiendo un 3,63%.

- 7,35% Además de las bolsas americanas, el Kospi coreano también tiene rentabilidad positiva en 2020 ya que gana un 7,35%.

- 9,75 Desde los mínimos marcados a cierre de día 16 de marzo a cierre de septiembre, el Ibex solo ha recuperado un 9,75%.

- 63,22% Sin embargo, en el mismo periodo, el Nasdaq ha recuperado un 63,22%.