Artículo publicado día 6 de noviembre en «El Económico» resumiendo la evolución de las bolsas con nuevos confinamientos (enlaces no incluídos en el original).

Evolución de las bolsas con nuevos confinamientos de octubre

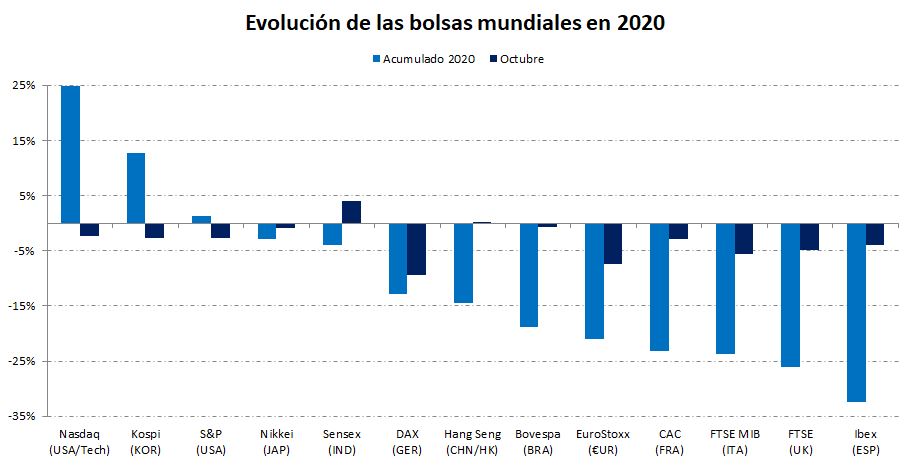

Aunque el dicho en la bolsa “Sell in May and go away”, varias veces contradicho en esta sección, marca el comienzo del periodo de compras en octubre, este mes ha provocado caídas en las mayoría de bolsas mundiales.

Europa lidera las bajadas

Una vez más, los índices del Viejo Continente han liderado las caídas, aunque en esta ocasión no están encabezadas por el Ibex, sino por una de las bolsas con mejor comportamiento en los últimos años: el DAX alemán ha perdido un 9,44. Con menos pérdidas que el índice germano, pero superiores al español (en Europa solo lo ha hecho mejor el CAC francés con una rentabilidad negativa del 2,91%) se colocan el EuroStoxx, el MIB italiano y el FTSE británico con pérdidas del 7,37; 5,64 y 4,92% respectivamente.

Por lo que al Ibex atañe, se ha dejado un 3,94% que sí le convierte en la peor bolsa relevante de todo el mundo en el acumulado de 2020 perdiendo 32,43% de su valor y situándose casi en los niveles de marzo cuando la COVID provocó un pánico en todas las bolsas del planeta.

Y el Ibex…

Este mejor comportamiento relativo mensual se debe, en parte, a los resultados publicados por los dos grandes bancos que han subido un 6,95% en el caso del Santander (mejor compañía del Ibex) y un 3,79% en el de BBVA. Estas ganancias, sin embargo solo han servido para suavizar ya que no compensan a las peores: Merlin (-18,95%) por el posible impacto fiscal a las SOCIMIs y Bankia (-15,26%). Además, las otras tres empresas que más ponderan, Iberdrola, Inditex y Telefónica, han acabado con un -3,66; -9,52 y -4,46% respectivamente.

Fuera de Europa

Fuera de nuestro continente, también han sufrido pero de forma más moderadas: en Estados Unidos el S&P ha caído un 2,77% y el Nasdaq un 2,29% y el Nikkei japonés un 0,90%.

Las excepciones han venido de dos países emergentes como China e India que se han anotado rentabilidades positivas del 4,06 y 0,20% respectivamente. Además, otra bolsa emergente como el Bovespa brasileño únicamente ha perdido un -0,69%.

Datos vs miedo, ¿quien gana?

En esta ocasión, la incertidumbre ha vencido a los datos publicados. Durante este mes se han dado buenas noticias tanto a nivel macroeconómico con una mejora de previsiones de crecimiento económico del Fondo Monetario Internacional (con la excepción de España) y, lo que es más importante, de datos microeconómicos ya que la mayoría de empresas que han presentado resultados trimestrales han superando las expectativas del mercado.

Sin embargo en los últimos días todo se ha visto empañado con dos factores que han marcado incertidumbre: las elecciones norteamericanas celebradas este mismo martes (en el momento de escribir el artículo se desconoce el vencedor y las consecuencias) y los nuevos rebrotes del coronavirus que han obligado a muchos países o zonas concretas a nuevas restricciones a la movilidad y por tanto al consumo que afecta a las cuentas de muchas empresas.

Estos dos asuntos deberían ser válidos durante un plazo limitado: por una parte el resultado electoral tarde o temprano y sea cuál sea se conocerá y, por otra, las vacunas avanzan rápido, por lo tanto las perspectivas de las empresas deben ir ganando terreno, para bien o para mal, en las decisiones de inversión.

Datos sobre la evolución de las bolsas en octubre

- 1,60 La media de los últimos diez años en octubre ha sido del +1,60% para el Ibex, siendo el de 2013 el mejor con un 10,80%.

- 1,47 Por cuarta vez en el año, Melià se ha revalorizado a cierre de mes, concretamente un 1,47%; a pesar de ello pierde un 59% en 2020.

- 1,40 Bankia ha sido la segunda peor del Ibex en octubre, a pesar de la caída cerró un 1,40% por encima del valor anterior al anuncio de fusión con Caixabank.

- 70 El 70% de las compañías europeas han presentado un beneficio por acción superior al del consenso del mercado.

- 84 A cierre de mes, ese porcentaje era del 84% para las compañías que habían presentado resultados en Estados Unidos.