Artículo publicado día 8 de mayo en «El Económico» (links no incluidos en el original)

Las bolsas se recuperan

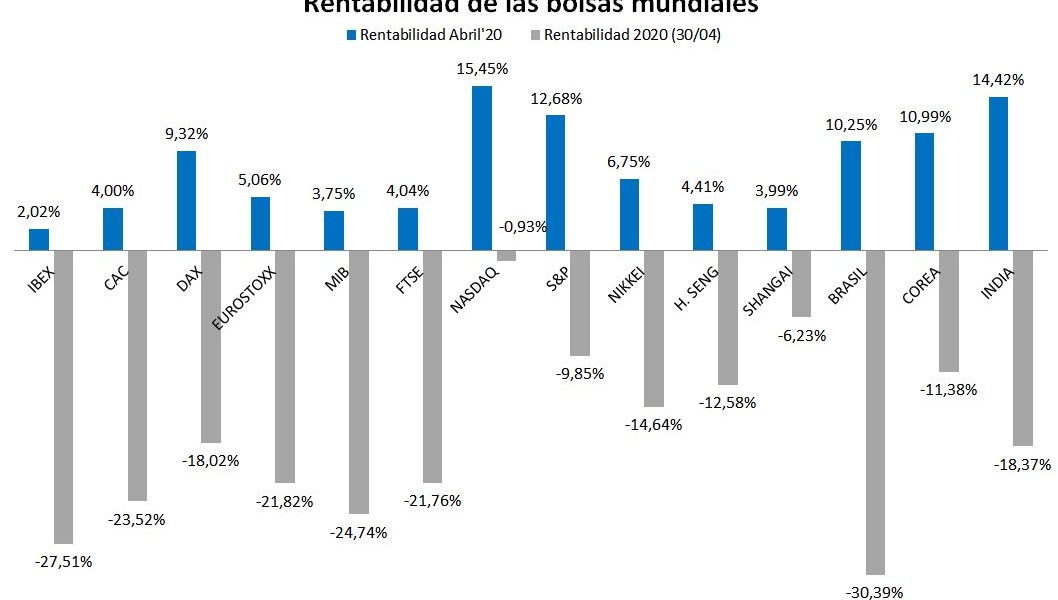

Tras un primer trimestre de año históricamente negativo en las bolsas mundiales, en abril se ha confirmado el punto de inflexión con subida en todas ellas.

Como se puede ver en el gráfico, éstas no han sido homogéneas: las bolsas norteamericanas han liderado las subidas seguidas de las emergentes, algo que ya ocurría antes del Covid19. Puede llamar la atención que en algunos casos como Nasdaq, S&P o Kospi (Corea) estas fuertes revalorizaciones han estado precedidas por caídas menos abultadas; de hecho el Nasdaq, a cierre de mes, estaba a punto de ponerse en positivo y en el momento de escribir este artículo ya lo estaba.

El aspecto geográfico es relevante, por dos motivos: la duración del cierre económico, diferente en cada país, que marcará el ritmo de recuperación. Así el país que haya estado menos tiempo confinado, haya tenido más libertad de movimientos y la desescalada sea más rápida tendrá empresas que se recuperen antes, no solo por pura reactivación de ingresos, también porque su población tendrá más capacidad para consumir.

La deuda afecta

El segundo motivo guarda una relación con el anterior: la capacidad de ofrecer ayudas públicas a sus empresas y familias. En países con elevada deuda pública y con poca generación de ingresos, habrá menos libertad de movimiento por menor capacidad de realizar tests masivos y otros instrumentos de protección y, además, tendrán menos capacidad de ayudar de forma directa a sus familias y empresas.

En esta misma sección hemos visto semanas atrás que los datos macro influyen relativamente poco, así que no es la única explicación.

No es casualidad que las mejores bolsas del año sean las norteamericanas y las asiáticas, ¿qué sectores, además del sanitario, son los menos afectados por la crisis del coronavirus? Los tecnológicos ligados a la inteligencia artificial como nube (icloud), videojuegos o logística (e-commerce) y, seguramente, la mayoría de lectores habrán ligado estos sectores a Estados Unidos, Corea del Sur o China.

Y ahora, continuará la recuperación de las bolsas?

La cuestión ahora, es intentar predecir si esta diferencia en cuanto a sectores continuará.

Parece que, de momento, el mercado tiene claro que el castigo con el que penalizó a las bolsas hasta el 16-23 de marzo era excesivo aún con la paralización de la economía a nivel global y por lo tanto existe potencial de continuar la tendencia alcista.

Hay sectores que en caso de recuperación económica deberían normalizar sus cotizaciones. Los dos sectores con más peso en el Ibex son los bancos que, a pesar de incrementar su negocio vía financiación, se ven perjudicados por posibles impagos y las energéticas (electricidad, gas o petróleo) que facturan mucho menos al tener a sus principales clientes con un consumo mínimo (aunque los hogares consuman más, la facturación de la industria y empresas tienen más peso en sus resultados). Por lo tanto, una reactivación económica en forma de “V” provocaría una recuperación en sus cotizaciones con una forma similar.

Sectores con más potencial

Aún así, el potencial de los sectores más beneficiados en la crisis sigue intacta: las megatendencias de consumo en tecnología, salud, logística o anti-cambio climático ya existían y se han fortalecido.

Hay que tener en cuenta también que esta recuperación económica puede ser asimétrica por países (como se ha comentado antes) y puede haber momentos en los que se vea amenazada ya sea por (i) problemas económicas como el avivamiento de la Guerra Comercial entre Estados Unidos y China o los problemas que plantea el Tribunal Constitucional de Alemania ante algunas compras del Banco Central Europeo para proveer liquidez al sistema o (ii) por problemas sanitarios: rebotes después del verano o en zonas frías del hemisferio sur o un retraso a los plazos anunciados para obtener retrovirales o vacunas.

Datos (las bolsas se recuperan)

- 2,26 A cierre del 5 de mayo, la rentabilidad del Nasdaq 100 en 2020 era del +2,26%.

- 27,81 La mejor empresa del Ibex en abril fue ACS con un +27,81%; seguida de Merlin (+23,14%). Ambas empresas ligadas al sector inmobiliario.

- -15,79 Las peores empresas del Ibex en abril han sido bancos, especialmente Sabadell y Bankia que han perdido un 15,79 y un 8,76% respectivamente y pierden más de un 60% en 2020.

- 30,72 El sector con más peso en el Ibex es el de la energía con un 30,72% de la capitalización del selectivo, el que menos es el automovilístico con un 0,46%.

- 11,64 El índice MSCI World Health Care subió un 11,64% en abril para acumular un 3% positivo en 2020.